2020年8月20日,最高人民法院召开《关于修改<关于审理民间借贷案件适用法律若干问题的规定>的决定》的新闻发布会,会上正式宣布大幅降低民间借贷利率的司法保护上限,由原来的年化利率24%,调整为以每月20日发布的一年期贷款市场报价利率(LPR)的4 倍为标准确定民间借贷利率的司法保护上限。

也就是以7月20日发布的一年期LPR3.85%的4倍计算,民间借贷利率的司法保护上限为15.4%,这样和原来的司法保护的利率上限比较,即从过去的24%和36%大幅下降了。

可以说这是一个重磅的新闻发布了,新借贷利率的实施,将影响到哪些相关的机构呢?

广告北京华卿画室2019年造型前10名占6人,占比超1/2;前40名占23人,占比超1/2^^北京华卿画室2019年清造型专...

一、先看下持牌放贷机构的利率水平

持牌消费金融公司的贷款利率都贴近此前的24%保护上限放贷,例如包银消费金融在支付宝中的“包你贷”利率为23.94%,微信中的“微粒贷”利率为16.42%,不少银行的信用卡透支取现利息按万分之五计算,即达到年化18.25%,平安普惠的出借利率、网贷机构、消费金融的机构、花呗、借呗、京东金融等等,这些持牌机构的利率均远远高于刚刚发布的15.4%司法保护利率上限。

尽管民间借贷利率规范的是民间借贷市场,但是包括消费金融公司、小额贷款公司、银行信用卡业务、网贷机构等等都不属于金融机构,他们的借款行为都属于民间借贷司法解释调整规范的范围。在相关纠纷的司法实践中,地方法院主要参照适用上述法律条文来审判认定的,因此民间借贷利率保护上限的大幅下调,将对不少利率高于15.4%的非银行金融机构和金融科技公司、银行信用卡、网贷持牌机构等一切从事资金拆借或变相从事资金拆借业务的机构产生冲击。

二、新司法解释明确借贷利率的司法保护上限

根据最新颁布实施的民间借贷司法解释的规定,最新的利率保护上限是:

以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4 倍为标准确定民间借贷利率的司法保护上限,取代原《民间借贷规定》中的“以24%和36%为基准的两线三区”,大幅度降低民间借贷利率的司法保护上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。

以2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍计算,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

同时需要明确的是,最新的借贷利率司法保护上限不是永远的15.4%。利率的保护上限是根据每月20日发布的一年期贷款市场报价利率的变化而变化的,变化的标准是个报价利率的4倍为最高上限。

三、对非银金融机构的影响

民间借贷是除以贷款为业的金融机构以外的其他民事主体之间订立的,以资金的出借及本金、利息返还为主要权利义务内容的民事法律行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用民间借贷的司法解释。

所以,只要不是经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,所以的非银行业金融机构、金融组织等等都要受最新的借贷利率司法保护上限的规定。

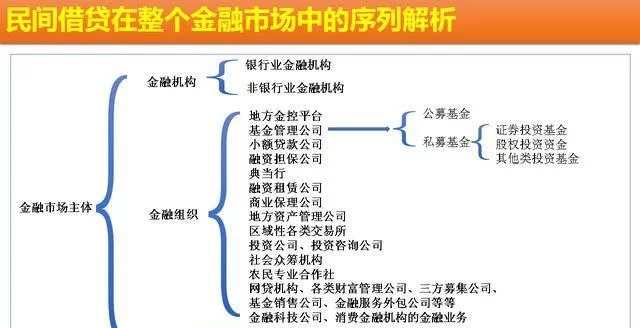

我们简单列表汇总下非银行金融机构的类型:

所以,根据上面汇总的尽可能多的列举出来的各机构、组织等,除了银行业机构外,其他的任何机构,包括但不限于非银行业金融、各类金融组织、法人、企业等,都需要在具体的业务中都要遵守最新的借贷利率司法保护上限了。

由此可见,民间借贷利率司法保护上限的修改,尽管规范的是民间借贷市场,但是对于一些科技实力弱、资金成本高、借款利率较高的消费金融公司、金融科技企业、小额贷款公司而言却是巨大的冲击。